Минус 50 по ключевой, плюс 50 бп по десятилетке. Длинные ОФЗ больше не про ставку

- Источник

smart-lab

Сегодня 14:39

- 18

- Нейтральная окраска записи

В прошлом посте про кресло главы ЦБ (https://smart-lab.ru/blog/1314292.php) я писал, что длинный конец ОФЗ стабилен, сверхмягкая политика не заложена. Но с другой стороны, рынок уже 1,5 месяца учитывает давление от размещений бюджета. Свежая пачка материалов ЦБ (ДКУ за май плюс бюллетень «О чём говорят тренды») подтверждает фундамент под этим репрайсингом. Не в цене остаётся только кадровое бинарное событие.

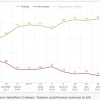

1. Апрельское снижение ключевой на 50 бп длинному концу не помогло. За май доходность 2-летних ОФЗ не изменилась (~13,3%), 10-летних выросла на 50 бп, до ~15,1%. Спред 10Y-2Y расширился со 119 до 186 бп. Максимум с лета 2023.

2. Причину ЦБ называет сам: рост премии за срочность на фоне неопределённости будущей бюджетной политики. По сути кривая разделилась на два рынка. Сегмент до 3 лет торгует ДКП и честно отыгрывает цикл снижения ставки. Сегмент от 7 лет торгует бюджет и доверие к нему.

3. То же видно во вмененной инфляции из линкеров: 3,4% на горизонте 2028 (ниже таргета) против 6,2% на 2032. В дезинфляцию на один-два года вперёд рынок верит. В фискальную дисциплину на шесть лет — нет.

Таким образом, длинная ОФЗ сегодня это не ставка на снижение ключевой, это лонг доверия к бюджету с доходностью около 15%. Кейс там есть, и крупный: если ситуация с бюджетом тем или иным образом улучшится, то разворот рекордной крутизны даст по длинному концу сильно больше, чем по ближнему. Но это ставка на исход экономического конфликта, который сейчас в острой фазе.

Свою длинную позицию в 26248 я переквалифицировал из ставочной в фискально-институциональную и подрезал до 5,6% (было 11,6%).

Институциональный сюжет за неделю стал острее: совещание по экономике 10 июня прошло без единого представителя ЦБ, ответом стал единый ястребиный голос публикаций регулятора. Что смотрю 19.06, в порядке важности: сначала кто ведёт пресс-конференцию (появление Набиуллиной само по себе главный де-риск), потом само решение и сигнал. Пауза при таких вводных была бы демонстрацией независимости. А сценарий с более чем минус 50 бп по ставке, под которым нет кейса в документах самого ЦБ, сказал бы о траектории дальнейших событий больше, чем любой кадровый слух.

———

Веду канал MacroPulse о российском рынке: t.me/macropulse_pro. Там — аналитика, разборы отчётов и портфельные решения.

Стратегия на Comon: comon.ru/strategies/129032

Вам также может понравиться

- Источник smart-lab

- Сегодня 15:09

- 1

- Источник smart-lab

- Сегодня 15:16

- 3

- Источник smart-lab

- Сегодня 15:25

- 3

- Источник smart-lab

- Сегодня 15:38

- 5