MSFT: ИИ-пылесос Сатьи Наделлы работает на полную мощность // Анализ отчета Q3 FY26

- Источник

smart-lab

Сегодня 12:35

- 117

- Нейтральная окраска записи

🤖 MSFT: ИИ-пылесос Сатьи Наделлы работает на полную мощность, но инвесторы боятся счетов за электричество

📊 Отчет в цифрах:

📈

Выручка: $82.9 млрд / Прогноз:

$81.3 млрд (+18% г/г). Главный локомотив — сегмент Microsoft Cloud с доходом

$54.5 млрд (+29%), в рамках которого выручка Azure и других облачных сервисов показала рост на

40%, удержав темпы прошлых кварталов и обогнав прогнозы Уолл-стрит.

📈

Чистая прибыль & EPS: $31.8 млрд и

$4.27 на акцию / Прогноз:

$4.05. Пока скептики искали признаки пузыря, MSFT методично перешагнул через ожидания рынка.

📉

Свободный денежный поток (FCF): $15.8 млрд при операционном потоке

$46.7 млрд. Причина такого разрыва — прожорливый квартальный

CapEx в $31.9 млрд. Сатья Наделла скупает чипы быстрее, чем геймеры во время майнинг-бума.

📈

ИИ-сегмент: Годовой Run Rate ИИ-бизнеса официально превысил

$37 млрд (+123% г/г). ИИ здесь — не просто хайп из презентаций, а осязаемый генератор выручки.

🎯

Оценка стоимости

• Оценка стоимости при цене ~

$379.40:

• Справедливая цена по консервативной модели DCF —

$445

• Авторская оценка справедливой стоимости —

$521

🧐

Разбор полетов

Microsoft выдала железобетонный отчет за счет тотального доминирования

Cloud в корпоративном секторе и стремительного взлета ИИ-сервисов. Однако после публикации акции локально штормило. Причина — менеджмент выдал сдержанный гайдлайн на Q4, предупредив о временном снижении маржинальности облака с текущих

68% до 66%. Инвесторы внезапно осознали, что масштабная ИИ-инфраструктура требует колоссальных затрат, а окупаться эти дата-центры будут годами.

Скрытый риск кроется как раз в капзатратах: на звонке

CFO Эми Худ официально объявила план CapEx на календарный 2026 год в размере $190 млрд (+61% г/г). Причем

$25 млрд из них — это чистая переплата за подорожавшие комплектующие и память, а не новые мощности. Если темпы коммерциализации ИИ замедлятся, эти расходы начнут сильно давить на чистую маржу. Тем не менее, наращивание мощностей — это осознанная плата за безальтернативное лидерство в новом технологическом цикле.

🧠

Мысли инвестора (Вердикт)

Для долгосрочного инвестора текущие ценовые уровни в районе

$379.40 — это отличная точка для входа. Бумага торгуется с комфортным

дисконтом около 15% к консервативной стоимости по DCF, страхуя от явных переплат. Локальная паника спекулянтов из-за будущей маржи дает шикарную возможность

докупать актив частями. Таргет Уолл-стрит в

$561+ на конец 2027 года выглядит логичным — этот ИИ-поезд долгосрочно оправдает каждый вложенный цент.

Не является ИИР.

#анализ_акций #MSFT#Технологии #Софт

Больше отчетов на канале.

Мы в МАХ

Еще по теме:

-

Топ падений на текущий момент. Это конец

-

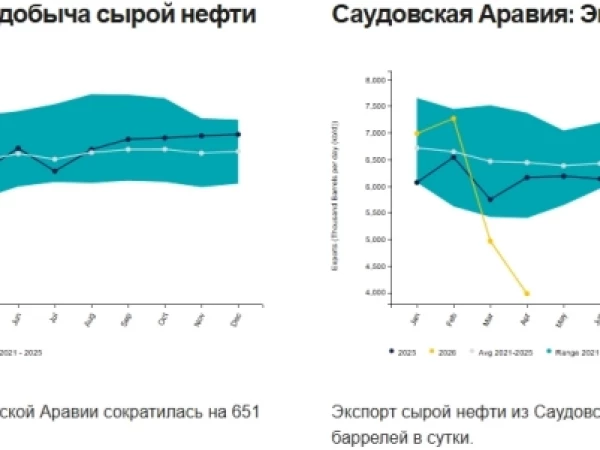

Саудовская Аравия в апреле снизила добычу нефти на 9,3% м/м, до 6,316 млн б/с, и экспорт на 19,9% м/м, до 3,986 млн б/с, из‑за конфликта на Ближнем Востоке и блокады Ормузского пролива – JODI

-

Почему АПРИ может стать тёмной лошадкой на рынке недвижимости?

-

про то как, москва и москвичи едят мясо, а в регионах одну капусту, в среднем вся страна ест голубцы

-

Совет директоров Мечела продлил контракт с генеральным директором Игорем Хафизовым на 1 год (с 28 июня 2026 года)

Вам также может понравиться

- Источник smart-lab

- Сегодня 14:25

- 6

- Источник smart-lab

- Сегодня 14:26

- 5

- Источник smart-lab

- Сегодня 14:30

- 2

- Источник smart-lab

- Сегодня 14:31

- 3