Я уже 7 лет работаю с инвестиционной недвижимостью, и один из самых частых вопросов: «Что выгоднее: купить недвижимость или положить деньги на депозит/в акции/облигации?» Ответ далеко не всегда очевиден. Высокие ставки по альтернативным инструментам изменили правила игры: сегодня многие объекты недвижимости проигрывают депозиту по доходности даже на длинном горизонте. Чтобы не спорить на уровне ощущений и не считать на калькуляторе вручную, я сделала инвестиционный симулятор недвижимости. Что считает калькулятор ✅ Полную доходность объекта с учетом: — ипотеки; — досрочных погашений; — рассрочки и её удорожания; — роста стоимости недвижимости; — арендного потока.

✅ Все сопутствующие расходы: — ремонт; — налоги; — коммунальные платежи; — эксплуатационные расходы (OPEX для коммерческой недвижимости); — простои и прочие издержки. ✅ Сравнение с альтернативами: — банковский депозит; — ОФЗ; — акции; — инфляция. ✅ Сценарный анализ: — консервативный; — базовый; — оптимистичный.

✅ Самое интересное — показывает:

через сколько лет недвижимость действительно начинает обгонять депозит, если вообще начинает.

Для каких объектов подходит

— квартиры;

— апартаменты;

— офисы и коммерческие помещения.

Главный вывод: то, что «недвижимость всегда растёт», давно не работает.

Для каких объектов подходит

— квартиры;

— апартаменты;

— офисы и коммерческие помещения.

Главный вывод: то, что «недвижимость всегда растёт», давно не работает.

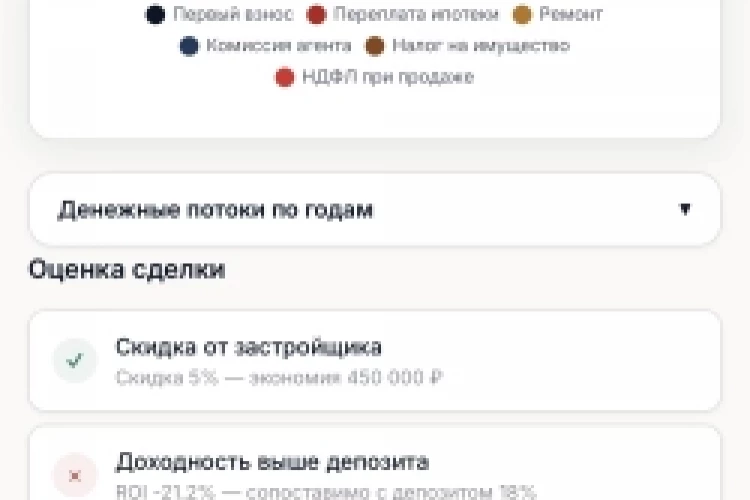

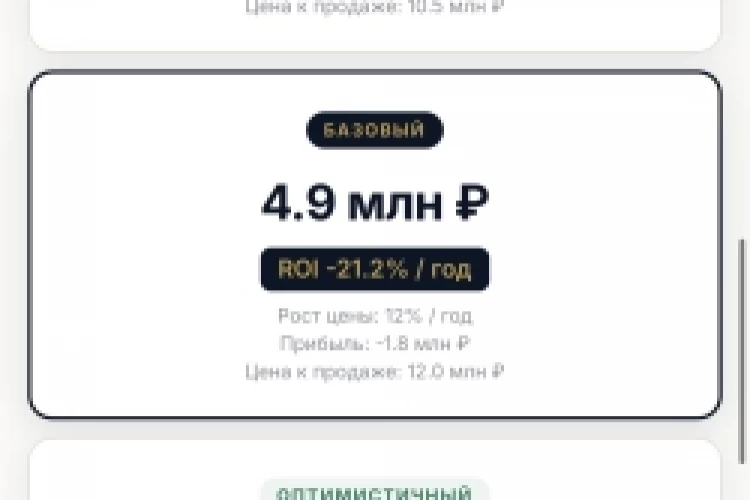

Растут далеко не все объекты. Результат зависит от: — цены покупки; — привлекательности для конечного покупателя (ликвидности); — стоимости финансирования; — качества локации; — возможности произвести добавочную стоимость (ремонт /перепланировку) Поэтому перед покупкой имеет смысл сравнить объект с безрисковой альтернативой и посчитать фактическую доходность. Вводите свои параметры и получайте расчёт: Ссылка на калькулятор

Еще по теме:

Подпишитесь на нашу рассылку, чтобы получать уведомления о новых обновлениях, информации, скидках и т. д.